نرخ بازگشت سرمایه چیست؟

نرخ بازگشت سرمایه چیست؟

دنیای کسب و کار است و هزار جور پیچ و خم! در این دنیا، مخصوصا اگر آنلاین باشد، شما حتما باید بتوانید کسب و کار خود را کنترل کنید. باید بتوانید گام بعدی را پیشبینی کرده و از اشتباهات گذشته درس بگیرید. اما کنترل یعنی چه و چگونه بفهمیم کجا اشتباه و کجا درست قدم برداشتهایم؟ کنترل یعنی اینکه بدانید چه مقدار درآمد کسب کردهاید، چه مقدار هزینه کردهاید، چه مقدار وقت صرف کردهاید و با بررسی نتایج فعالیتهایتان و تبدیل این نتایج به اعداد قابل بحث میتوانید درستی و نادرستی آن را مشخص کنید. مسائلی از این دست به شما کمک میکند تا تصمیمهای بزرگ بعدی را با اطمینان و تسلط بیشتری بگیرید.

یکی از ابزارهایی که در این مسیر نیاز دارید، KPI یا شاخصهای عملکرد کلیدی هستند که در واقع، اعداد و نتایج بدست آمده از فعالیتهایتان را به یکسری درصد یا نسبتهای قابل مقایسه تبدیل میکنند. شاید مهمترین KPI یا شاخصی که برای شما وجود داشتهباشد، ROI است. این شاخص با سرمایهگذاریهای شما سر و کار دارد. ROI آنقدر ساده است که بتواند نتایج سریعی به دست دهد و آنقدر مهم است که با آن میتواند خود را از ضرر برهانید یا در معرض سود قرار دهید.

در ادامه، به چیستی نرخ بازگشت سرمایه و چگونگی استفاده از آن و مزایا و معایب آن میپردازیم.

نرخ بازگشت سرمایه (ROI) چیست؟

نرخ بازگشت سرمایه یک شاخص بررسی عملکرد است که برای ارزیابی کارایی یک سرمایهگذاری یا مقایسه بازده چند سرمایهگذاری استفاده میشود. ROI مقدار بازگشت سرمایه را نسبت به هزینه سرمایهگذاری اندازه میگیرد. برای محاسبه ROI، سود (یا بازگشت) سرمایه بر هزینه سرمایهگذاری تقسیم میشود و نتیجه به صورت درصد یا نسبت بیان میشود.

فرمول نرخ بازگشت سرمایه:

نرخ بازگشت سرمایه = هزینه سرمایهگذاری / هزینه سرمایهگذاری – سود سرمایهگذاری

در فرمول بالا، سود سرمایهگذاری به درآمد حاصل از فروش با استفاده از آن سرمایه برمیگردد. چون ROI بصورت درصدی اندازهگیری میشود، میتوان به سادگی آن را با دیگر نرخ بازگشت سرمایهها مقایسه کرد.

ویژگیهای مثبت ROI

نرخ بازگشت سرمایه به سادگی و انعطافپذیری مشهور است. اساسا، نرخ بازگشت سرمایه میتواند به عنوان یک ارزیابی اولیه برای سوددهی سرمایهگذاری شما مورد استفاده قرار گیرد. محاسبه، تفسیر و تعمیمدادن ROI به انواع مختلف سرمایهگذاری بسیار ساده است. در این صورت، اگر یک سرمایهگذاری، ROI مثبتی ندارد یا یک سرمایهگذار، فرصتهای دیگری با نرخ بازگشت سرمایه بالاتر در پیش چشم خود ببیند، میتواند با استفاده از این ارزشی که متریک و معیار ROI در اختیارش گذاشته استفاده کند و سرمایهگذاری مناسبی انجام دهد.

برای مثال، فرض کنید سینا در شرکت دیجیکالا، 10 میلیون تومان در سال 1390 سرمایهگذاری کردهاست. پس از یک سال، سهام خود را 12 میلیون تومان فروخته است. او برای محاسبه نرخ بازگشت سرمایهاش باید سود (12 – 10 = 2m) را بر سرمایه اولیهاش (10 میلیون تومان) تقسیم کند (2 / 10 = 20%).

با این اطلاعات، او میتواند سودآوریاش در دیجیکالا را با دیگر سرمایهگذاریها مقایسه کند. فرض کنید سینا، 20 میلیون تومان هم در شرکت پدیده در سال 1391 سرمایهگذاری کردهاست. او سهام خود را سه سال بعد در سال 1394 به قیمت 28 میلیون فروخت. نرخ بازگشت سرمایه سینا در شرکت پدیده، 8/20 یا 40% است. با استفاده از ROI، سینا میتواند این دو سرمایهگذاریاش را با هم مقایسه کند. سرمایهگذاری در پدیده (40%) دو برابر سرمایهگذاری در دیجیکالا (20%) برای سینا سود داشت، پس میتوان نتیجه گرفت، سرمایهگذاری در پدیده حرکت عاقلانهتری بودهاست.

محدودیتهای نرخ بازگشت سرمایه

نمونههایی مانند سینا، بطور خاص یکی از محدودیتهای مقایسه سرمایهگذاریها با استفاده از ROI را نشان میدهد. درست است که ارزش سرمایهگذاری دوم، دو برابر سرمایهگذاری اول بود، اما بین خرید تا فروش سهام دوم، سه سال و سهام اول، یک سال زمان وجود داشت. ROI سینا در سرمایهگذاری اول 20 درصد در یک سال و در سرمایهگذاری دوم 40 درصد در سه سال محاسبه شد. اگر در نظر بگیریم که مدت زمان سرمایهگذاری دوم، سه برابر سرمایهگذاری اول طول کشیدهاست، باید ببینیم آیا سینا واقعا به این نتیجه رسیده که سرمایهگذاری دوم پرسودتر بودهاست؟ هنگام مقایسه این دو سرمایهگذاری بطور سالانه، سینا باید نرخ بازگشت سرمایه خود را براین اساس تنظیم کند. چون سود کلی، 40 درصد است، سینا باید این عدد را به تعداد سالهایی که این سرمایهگذاری طول کشیدهاست تقسیم کند. از آنجایی که 40 تقسیم بر 3 مساوی 13.33 میشود، نتیجه میگیریم محاسبات سینا نادرست بودهاست. با اینکه سرمایهگذاری دوم سینا سود بیشتری عاید او کرد، اما سرمایهگذاری اول پرسودتر بود، زیرا نرخ بازگشت سرمایه سالانه آن بالاتر از دومی بود.

مثالهایی مانند سینا نشان میدهد چطور یک مقایسه نه چندان دقیق بین سرمایهگذاری با استفاده از ROI میتواند یک نتیجه کاملا نادرست درباره سودآوری آنها به دست دهد. با توجه به اینکه ROI برحسب مدت زمانی که سرمایهگذاری موردنظر طول کشیده، محاسبه نمیشود، اغلب این متریک را در کنار ROR یا نرخ بازگشت میآورند که برخلاف ROI، لزوما برای یک مدت مشخص بکار میرود. برای محاسبه دقیقتر ROI حتی میتوان ارزش خالص فعلی (NPV) را که برحسب تفاوتهای مالی در گذر زمان براساس تورم محاسبه میشود، دخیل کرد. اگر NPV را هنگام محاسبه نرخ بازگشت وارد کنیم، این نرخ جدید، نرخ واقعی بازگشت (RROR) نام میگیرد.

به یاد داشتهباشید، تعریف ROI و ارزش محاسبات آن با توجه به وضعیت موجود تغییر میکند. همه اینها بسته به این است که چه چیزهایی شامل هزینه و درآمد شود. تعریف این اصطلاح بطور ساده، تلاش برای اندازهگیری سودآوری یک سرمایهگذاری است و هیچگاه نمیتوان محاسبه کاملا صحیحی پیدا کرد.

برای مثال، یک بازاریاب میتواند سود ناخالص دو محصول متفاوت را که هزینه بازاریابی جداگانهای داشتهاند، با هم مقایسه کند. با اینحال، ممکن است یک تحلیلگر مالی روش کاملا متفاوتی برای محاسبه ROI اتخاذ کند، مثلا سود خالص حاصل از سرمایهگذاری را بر هزینه کل تولید و فروش تقسیم کند. هنگامی که از ROI برای ارزیابی سرمایهگذاریتان در املاک استفاده کنید، ممکن است قیمت خرید اولیه ملک را به عنوان هزینه سرمایهگذاری و مبلغ فروش کلی آن را به عنوان بازگشت سرمایه در نظر بگیرید که در اینصورت، هزینههای مابین این دو از قبیل بازسازی، مالیات و پورسانت افراد واسط از قلم میافتد.

انعطافپذیری، ویژگی دیگری است که ROI را محدود نشان میدهد، زیرا محاسبات ROI به راحتی میتواند مطابق اهداف کاربر، دستکاری شود و نتایج به طرق مختلف بیان شود. به همین ترتیب، هنگام استفاده از این ملاک و معیار، یک سرمایهگذاری باهوش میتواند به خوبی متوجه شود از چه ورودیهایی استفاده شدهاست. یک نرخ بازگشت سرمایه نسبی میتواند تصویر کاملا متفاوتی با چیزی که محاسبات ROI دقیق مینامیم، ارائه دهد. تصویری که تمام هزینههای مربوط به نگهداری و توسعه سرمایهگذاری را در مدت زمان مشخصی، دخیل میکند. سرمایهگذاران همیشه باید تصویر بزرگتر را در نظر داشتهباشند.

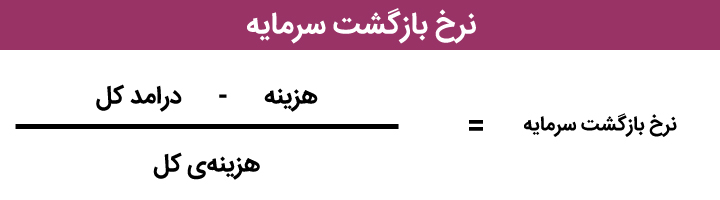

فرمول نرخ بازگشت سرمایه

نرخ بازگشت سرمایه، با کم کردنِ هزینه از درآمد کل و تقسیم آن بر هزینهی کل محاسبه میشود.

همانطور که میبینید، فرمول محاسبهی نرخ بازگشت سرمایه بسیار ساده و در عین حال گسترده است. منظورم این است که درآمد و هزینهها دقیقا مشخص نشدهاند. هزینهی کل و درآمد کل برای هر چیزی و در نظر هر کسی میتوانند متفاوت باشند. برای مثال، شاید مدیری به جای درآمد و هزینه در این معادله، فروش خالص و هزینهی کالاهای فروختهشده را جایگزین کند، در حالیکه سرمایهگذار دید جهانیتری به این معادله دارد و از کل فروش و همهی هزینههایی استفاده میکند که در فرایند تولید یا فروشِ محصول پرداخت شدهاند، از جمله هزینههای عملیاتی و غیرعملیاتی.

به این روش، محاسبهی نرخ بازگشت سرمایه میتواند بسیار تطبیقپذیر باشد، اما بسته به اینکه کاربر چه چیزی را میخواهد ارزیابی کند یا نشان دهد، ممکن است گمراهکننده هم بشود. باید بدانید که هیچ معادلهی استانداردِ واحدی برای محاسبهی نرخ بازگشت سرمایه وجود ندارد. در عوض، به این ایدهی اولیه توجه میکنیم که سودها درصدی از درآمد هستند. برای درک درستِ این نسبت، باید بفهمید که چه درآمدها و هزینههایی در این معادله استفاده میشوند.

مثالی از محاسبهی نرخ بازگشت سرمایه

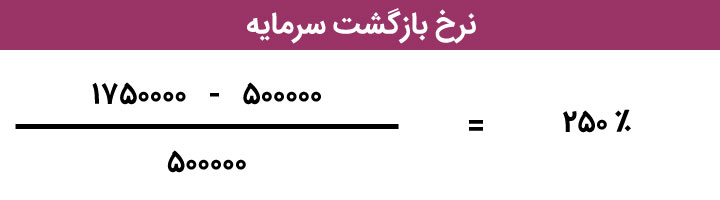

حالا که فهمیدید معادلهی استانداردی برای محاسبهی نرخ بازگشت سرمایه وجود ندارد، بیایید بدون ورود به بخشهای هزینه و درآمد، نگاهی به فرمول اولیه بیندازیم. بیایید یک کارگزار فرضی بورس را در نظر بگیریم. بابک دلال سهام است و تخصصش سهام کمارزش است، یعنی سهامی که در بازار غیررسمی سهام و با بهای بسیار کمی برای هر سهم معامله میشود و معمولا هم ریسک بالایی دارد.

او سال گذشته ۵۰۰ سهم، هر کدام به ارزش ۱۰۰۰ تومان از سهام فلزات مایع را خریداری کرد که سرمایهگذاریِ مخاطرهآمیزی بود. امروز و پس از گذشت یک سال، ارزش هر سهم آن در بازار ۳۵۰۰ تومان است. بابک سهامش را میفروشد و از فرمول محاسبهی نرخ بازگشت سرمایه برای محاسبهی عملکردش استفاده میکند.

همانطور که میبینید، نرخ بازگشت سرمایهی بابک ۲٫۵ یا ۲۵۰ درصد است. این یعنی به ازای هر ۱۰۰۰ تومانی که در شرکت فلزات مایع سرمایهگذاری کرده، ۲۵۰۰ تومان سود به دست آورده است. این سرمایهگذاری فوقالعاده خوبی بوده، چون سرمایهی اولیه را ۲٫۵ برابر کرده است.

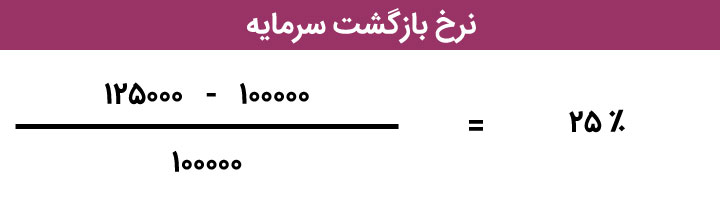

حالا میتوانیم انتخابِ خوب بابک در سرمایهگذاری روی فلزات مایع را با انتخاب دیگرش مبنی بر سرمایهگذاری در شرکت تجهیزات پزشکی مقایسه کنیم. در این سرمایهگذاری، بابک ۱۰۰ سهم، هر کدام به ارزش ۱۰۰۰ تومان خرید و هر سهم را ۱۲۵۰ تومان فروخت.

در این خرید، نرخ بازگشت سرمایهی بابک تنها ۲۵ درصد یا ۰٫۲۵ بود. البته این هم بازگشت سرمایهی خوبی است، اما با سرمایهگذاری روی فلزات مایع، قابل مقایسه نیست.

تجزیه و تحلیل

به طور کلی هر نرخ بازگشت سرمایهی مثبتی را میتوان بازگشت خوبی قلمداد کرد. مثبت بودن این نسبت، یعنی کل هزینهی سرمایهگذاری به علاوهی مقداری سود، بازگشته است. نرخ بازگشت سرمایهی منفی یعنی درآمد آنقدر نبوده که کل هزینهها را پوشش دهد. ناگفته پیداست که نرخ بازگشت سرمایه هر قدر بالاتر باشد، بهتر است.

اگر نگاه دوبارهای به مثالمان دربارهی سرمایهگذاریهای بابک بیندازیم، میبینیم که سرمایهگذاری اول، ۲۵۰ درصد بازگشت سرمایه داشت، در حالیکه سرمایهگذاری دوم تنها ۲۵ درصد بازگشت سرمایه به همراه داشت. اولی، ده برابر دومی عملکرد بهتری داشت، پس بهتر بود که بابک همهی پولش را در همان سهام اولی سرمایهگذاری میکرد.

محاسبهی نرخ بازگشت سرمایه فوقالعاده متنوع است و میتواند برای سرمایهگذاریهای مختلفی استفاده شود. مدیران آن را برای ارزیابیِ بازگشت سرمایههایی که سرمایهگذاری کردهاند استفاده میکنند. سرمایهگذاران میتوانند برای ارزیابی عملکرد سهامشان از آن استفاده کنند و افراد حقیقی هم میتوانند برای ارزیابی نرخ بازگشت داراییهایی همچون خانه از آن بهره ببرند.

نکتهای که باید به خاطر داشته باشید این است که این نسبت، ارزش زمانیِ پول را در نظر نمیگیرد. البته برای خرید و فروش سادهی سهام این حقیقت آنقدرها اهمیت پیدا نمیکند، اما برای محاسبهی دارایی ثابتی مثل ساختمان یا خانه که هر سال به ارزش آن افزوده میشود، بسیار مهم است. به همین خاطر است که وقتی دریافتیهای این فرمول را نسبت به ارزش فعلی محاسبه میکنیم، معمولا مقدار آن تغییر میکند.